財務・会計 ITパスポート対策ストラテジ系-企業と法務編④

20 views

2023-10-122023-09-27

売上と利益

企業が商品やサービスを提供することにより受けた対価が売上です。

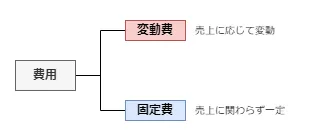

また、商品やサービスを提供するためにかかった金額を費用といいます(原材料費、人件費等々)。

費用は、売れる商品・サービスの量が増えればそれに応じて増加する変動費と家賃など短期的には売上量にかかわらず一定な固定費に分解して理解される場合があります。

利益は、大雑把にいえば売上から費用を引くことで求めることができます。

利益は必ず正の値をとるわけではなく負の値となる場合もあります(いわゆる赤字)。

損益分岐点売上高の計算方法

利益が0となる売上高(売上-費用=0)のことを損益分岐点売上高といいます。

損益分岐点売上高を求めるには、ある売上高に対する固定費と変動費を知る必要がありますが、これは問題文で与えられているのでまずは、売上高に変動費が占める割合である変動比率を計算します。

売上-費用=利益の費用を変動費、固定費に分けて書き直すと、

となります。損益分岐点売上高の場合利益はないので利益を0として変動費を変動比率と売上高を使った書き換えると、

となり、変動比率、固定費が分かれば売上高が計算できることになります(売上高が変化しても変動比率は変らないことが仮定されています)。

例えば、売上をSで表すとして、変動比率が60%、固定費が600万円だとすると以下のようになります。

損益分岐点売上高は利益が0となる売上高ですが、同じ方法で利益が××円になる売上高を求めよという問題にも対応可能です。例えば上と同じ条件で利益が300万円になる売上高だと以下のようになります。

原価の計算

特定の目的を達成するするためにかかった費用を計算したものを原価といいます。

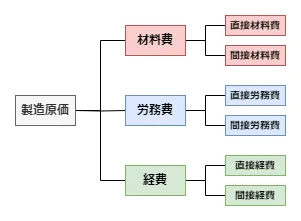

製造原価

ある製品を製造するためにかかった費用が製造原価です。製造原価は以下の3つ費用からなります。

| 材料費 | 材料の消費によって生じる費用 |

|---|---|

| 労務費 | 労働力の消費によって発生する費用 |

| 経費 | 材料費、労務費以外で製造のために必要となる費用 |

また、それぞれ製品に直接対応させることのできる直接費と対応させることのできない間接費に分類されます(間接費は集計後、各製品に配賦されます)。

製造原価に販売費および一般管理費を加えたものを総原価といいます。

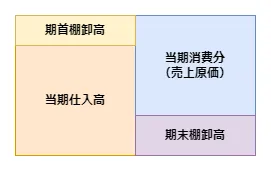

売上原価

売上原価は、実際に売れた分に対応する費用だけを計上することができます。期首や期末に在庫がある場合、以下のように計算します。

在庫の評価法

在庫(売れずに残っている商品)の評価は、仕入価格が基本となりますが、仕入価格が変動することがあるので複数の計算方法が存在します。

先入先出法

先に入ってきたものから先に出ていくと仮定して計算を行います。

| 日付 | 取引内容 | 単価(円) | 数量(個) | 金額(円) |

|---|---|---|---|---|

| 4/1 | 前月繰越 | 100 | 70 | 7,000 |

| 4/28 | 仕入 | 70 | 50 | 3,500 |

| 11/8 | 払出 | ?? | 40 | ?? |

| 3/31 | 次月繰越 | ?? | 80 | ?? |

上の場合、払出単価は、4/1分から出ていくと仮定されるので100円×40個で4,000円、在庫は、(100円×30個)+(70円×50個)=6,500円と計算されます。

移動平均法

仕入れのたびに、平均単価を計算し、この値を用いて評価額を算出します。

上の場合、平均単価は、(7,000円+3,500円)÷(70個+50個)=87.5円となるので、払出単価は40個×87.5円=3,500円、在庫額は80個×87.5円=7,000円となります。

財務諸表

企業の経済活動は、勘定科目を使って分類され、仕訳帳などの帳簿に記録されます。

この情報を基に一定期間毎に作成されるのが財務諸表で、損益計算書、貸借対照表、キャッシュフロー計算書などがあります。

損益計算書

その期に得られた収益やかかった費用を表すのが損益計算書(P/L)です。

| 売上高 | 800,000 | ||

| 売上原価 | 616,000 | ||

| 売上総利益 | 184,000 | ||

| 販売費及び一般管理費 | 153,600 | ||

| 営業利益 | 30,400 | ||

| 営業外収益 | 6,600 | ||

| 営業外費用 | 1,800 | ||

| 経常利益 | 35,200 | ||

| 特別利益 | 1,200 | ||

| 特別損失 | 19,600 | ||

| 税引前当期純利益 | 16,800 | ||

| 法人税・事業税 | 6,720 | ||

| 当期純利益 | 10,080 |

ITパスポート試験で出題される可能性のある損益計算書の項目には以下のものがあります。

| 売上総利益(粗利益) | 売上高 - 売上原価 |

|---|---|

| 営業利益 | 売上総利益 - 販売費及び一般管理費 |

| 経常利益 | 営業利益 + 営業外収益 - 営業外費用 |

| 税引前当期純利益 | 経常利益 + 特別利益 - 特別損失 |

| 当期純利益 | 税引前当期純利益 - 法人税・事業税 |

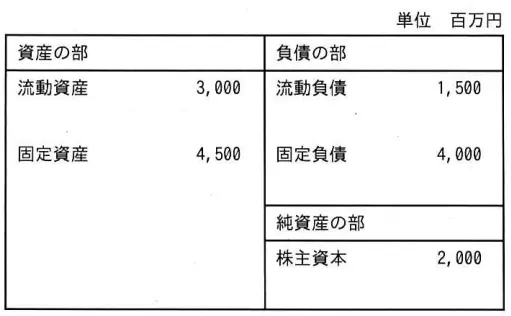

貸借対照表

その期における資産・負債の状況を表すのが貸借対照表(B/S)です。

| 資産の部 | 負債・純資産の部 | ||

|---|---|---|---|

| 流動資産 | 490,000 | 流動負債 | 165,000 |

| 現金預金 | 285,000 | 買掛金 | 115,000 |

| 売掛金 | 200,000 | 短期借入金 | 50,000 |

| 商品 | 5,000 | 固定負債 | 320,000 |

| 固定資産 | 470,000 | 長期借入金 | 320,000 |

| 有形固定資産 | 400,000 | 負債合計 | 485,000 |

| 無形固定資産 | 60,000 | 資本金 | 400,000 |

| 投資その他の資産 | 10,000 | 資本剰余金 | 50,000 |

| 繰延資産 | 5,000 | 利益剰余金 | 30,000 |

| 開業費 | 5,000 | 純資産合計 | 480,000 |

| 資産合計 | 965,000 | 負債純資産合計 | 965,000 |

キャッシュフロー計算書

会計期間における現金(や現金に等しいもの)の状況を表すのがキャッシュフロー計算書です。営業活動によるキャッシュフロー、財務活動によるキャッシュフロー、投資活動によるキャッシュフローにわけて表示されます。

| 営業活動によるCF | 販売、仕入れなど本業によるキャッシュの増減を表す。 |

|---|---|

| 財務活動によるCF | 借入、返済、増資などによるキャッシュの増減を表す。 |

| 投資活動によるCF | 固定資産や有価証券の購入、売却によるキャッシュの増減を表す。 |

CFと損益計算書の数値が一致しない理由

損益計算書で計算した利益とキャッシュフロー(CF)は、一致することもありますが、多くの場合一致しません。

理由はいくつかありますが、例えば商品を掛けで売上げた場合、仕分けは以下のようになります。

| 売掛金 | 10,000 | 売上 | 10,000 |

これで損益計算書に売上が計上されますが、売掛金は現金ではないためキャッシュフローは増加しません。ですので期末まで売掛金が回収されずに残っていればズレの原因となります。

また、減価償却費もズレの大きな原因です。

資産を購入した場合、

| 固定資産 | 100,000 | 借入金 | 100,000 |

などと仕分け、購入時点では費用にも収益にもならないので損益計算書には影響を与えませんが、この資産は決められた一定期間、分割しながら費用として処理していきます。これが減価償却費です。

減価償却費の計算方法には、決められた年数で割り毎期同じ額を計上する定額法や決められた償却率をかけていく定率法があります。

例えば、有形固定資産100,000円を残存価値0、耐用年数10年の定額法で償却すると、100,000円÷10 = 10,000円となります。

| 減価償却費 | 10,000 | 減価償却費累計 | 10,000 |

この減価償却費10,000円は会計上費用となりますので、損益計算書の売上高から引かれますが、実際に現金の流出を伴うわけではないのでキャッシュフローとのズレの原因となります。

減価償却費は課税所得を減らすのでキャッシュフロー増加の要因となります。

財務分析

財務諸表の数値などを用いて企業の状態を判断するための様々な指標を計算することを財務分析といいます。

財務分析で使われる指標は大きく分けると、安全性を表すもの、収益性を表すもの、効率性を表すもの、に分類することができます。

安全性に関する指標

ITパスポート試験で出題される安全性に関する財務指標には以下のものがあります。

※自己資本=貸借対照表の純資産合計額です。

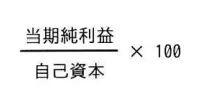

収益性に関する指標

ITパスポート試験で出題される収益性に関する財務指標には以下のものがあります。

※総資本は貸借対照表の負債純資産合計額です。

効率性に関する指標

効率性に関する指標には以下のものがあります。

確認問題(過去問)

ITパスポート試験令和5年問13

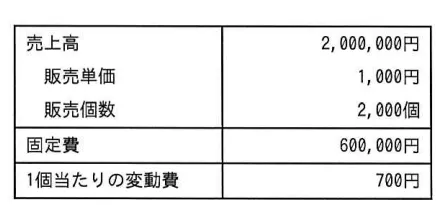

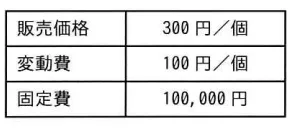

ある製品の今月の売上高と費用は表のとおりであった。 販売単価を1,000円から800円に変更するとき, 赤字にならないためには少なくとも毎月何個を販売する必要があるか。ここで, 固定費及び製品1個当たりの変動費は変化しないものとする。

ITパスポート試験平成30年秋問27

ある商品を表の条件で販売したとき, 損益分岐点売上高は何円か。

ITパスポート試験平成30年秋問16

ある会社の昨年度の売上高は3,000万円, 年度末の在庫金額は600万円, 売上総利益率は20%であった。 このとき、 在庫回転期間は何日か ここで 在庫回転期間は簡易的に次の式で計算し, 小数第1位を四捨五入して求める。

在庫回転期間= (期末の在庫金額 ÷1年間の売上原価)×365

ITパスポート試験平成30年秋問19

問19 複数の店舗をもつ小売業A社の業績推移を示す表から読み取れるものはどれか。

ITパスポート試験平成28年春問20

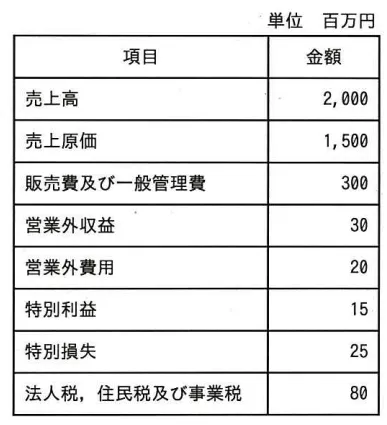

次の損益計算資料から求められる経常利益は何百万円か。

ITパスポート試験平成31年春問18

貸借対照表を説明したものはどれか。

ITパスポート試験平成28年秋問11

キャッシュフロー計算書において, キャッシュフローの減少要因となるものはどれか。

ITパスポート試験平成27年秋問26

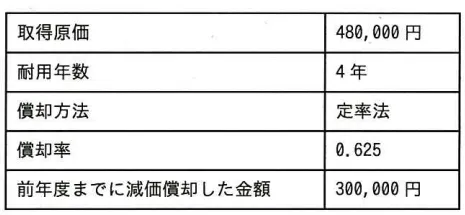

有形固定資産の減価償却を表に示した条件で行うとき、 当年度の減価償却費は何円か。

問26 有形固定資産の減価償却を表に示した条件で行うとき、 当年度の減価償却費は何円か。

ITパスポート試験令和5年問20

資本活用の効率性を示す指標はどれか。

ITパスポート試験平成30年度春問11

貸借対照表から求められる、自己資本比率は何%か。

ITパスポート試験平成30年度春問27

ある商品の前期,当期2期分の売上高と総費用は表のとおりである。この商品の1期間の固定費は何千円か。ここで,総費用は固定費と変動費の合計であり,固定費, 及び売上高に対する変動費の割合は,前期,当期ともに変わらないものとする。

ITパスポート試験令和4年問28

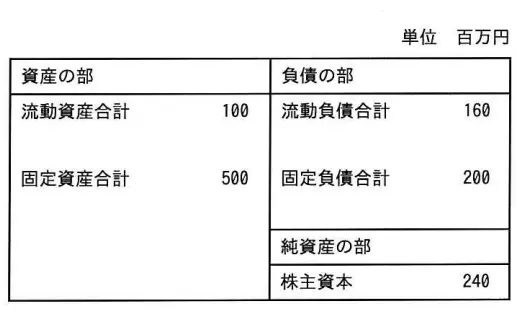

A社のある期の資産,負債及び純資産が次のとおりであるとき、経営の安全性指標の一つで,短期の支払能力を示す流動比率は何%か。

ITパスポート試験令和2年問30

企業の収益性を測る指標の一つである ROEの“E”が表すものはどれか。

ITパスポート試験平成30年秋問24

次の計算式で算出される財務指標はどれか。

ITパスポート試験令和4年問30

営業利益を求める計算式はどれか。

ITパスポート試験平成31年春問25

企業の収益性分析を行う指標の一つに, “利益÷資本” で求められる資本利益率がある。 資本利益率は, 売上高利益率 (利益÷売上高) と資本回転率 (売上高資本) に分解して求め, それぞれの要素で分析することもできる。 ここで, 資本利益率が4%である企業の資本回転率が2.0回のとき, 売上高利益率は何%か。

これだけで受かるITパスポート

https://ja.mondder.com