流動比率・当座比率の目安と計算法 確認問題付き

4 views

2023-05-072023-05-06

流動比率・当座比率の計算式

流動比率、当座比率はどちらも安全性をみていくための指標、特に短期的な支払義務に対して十分な支払手段が確保されているかを分析するための指標になり、分母にはどちらも流動負債がきます。

流動比率

流動負債と流動資産の比率が流動比率です。流動負債とは1年以内に支払いの義務がある負債(買掛金、支払手形、借入金等)なので、これに対してすぐに使える資産がどれだけあるかをみていくことになります。

\[ 流動比率(\%) = \frac{流動資産}{流動負債}×100 \]当座比率

流動負債と当座資産の比率が当座比率になります。

\[ 流動比率(\%) = \frac{当座資産}{流動負債}×100 \]流動比率と当座比率の違い

流動比率と当座比率の違いは分子に流動資産がくるか、当座資産がくるかだけです。

では流動資産と当座資産はなにが違うのかというと、流動資産は棚卸資産(在庫)を含むのに対して当座資産はこれを含みません。

\[ 当座資産 = 現金預金+受取手形+売掛金+有価証券 \]つまり、当座資産の方が範囲が狭くなっています。そのため当座比率の方がより現実的に使える可能性の高い資産で支払い能力を分析することができます。

流動比率と当座比率の数値に乖離がある場合は、在庫が過剰になっている可能性が考えられます。

目安

流動資産、当座比率は、分子に資産、分母に負債がきますので数値は高い方がいいということになります。

流動比率は一般に、200%以上が理想といわれ、150%以上なら良好、100%以下なら問題と判断されます。

| 流動比率 | 当座比率 | |

|---|---|---|

| 全業種 | 185.0 | 125.9 |

| 建設業 | 200.1 | 136.6 |

| 製造業 | 198.7 | 140.2 |

| 情報通信業 | 245.5 | 173.2 |

| 運輸業 | 180.5 | 151.9 |

| 卸売業 | 172.9 | 124.0 |

| 小売業 | 160.7 | 102.4 |

| 不動産・物品賃貸業 | 176.9 | 91.3 |

| 専門・技術サービス業 | 189.2 | 143.0 |

| 宿泊・飲食サービス業 | 154.9 | 103.9 |

| 生活関連サービス・娯楽業 | 172.0 | 112.4 |

| その他サービス業 | 183.0 | 116.0 |

※大企業を含まない調査であり対象期間がコロナ禍の影響を受けている時期なことに注意。

流動比率・当座比率の改善方法

流動比率、当座比率の計算式からわかる通り基本的対応は以下の2つになります。

流動(当座)資産を増やす

固定資産を売却して現金するなどの手もありますが、基本は利益を増やすことです。

- 売上を向上させ現金預金を増加させる

- 効率化等により利益率を高めて現金預金を増加させる

流動負債を減らす

流動負債は買掛金や短期借入金です。これを増やさないための対策としては以下のようなことが考えられます。

- 必要な資金を長期借入金や増資で調達する

- 売掛金をできる短期間で回収できるよう努力し、余計な短期借入金をつくらない

- 不要な経費が使われていないか調査し効率化を図る

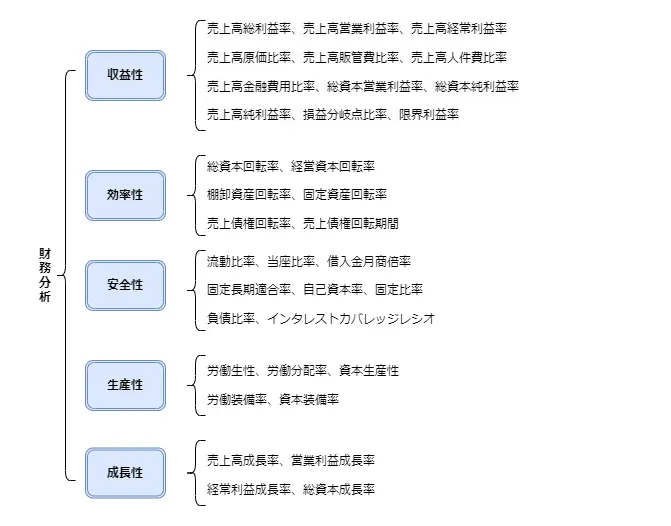

財務分析指標の中での流動比率・当座比率の位置づけ

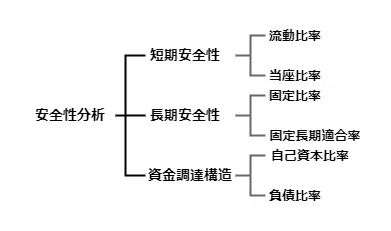

流動比率・当座比率と共に安全性を分析するための指標と位置付けらています。

安全性に関する指標には他に固定比率や自己資本比率、負債比率があります。

確認問題

自作

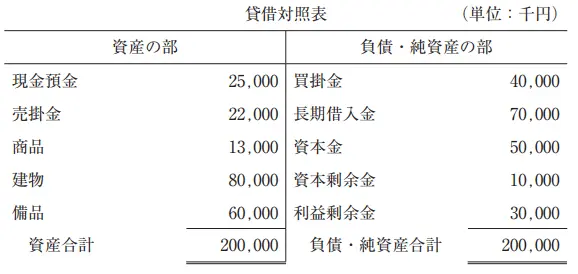

以下の資料を基に流動比率、当座比率を計算せよ。

| 資産の分 | 負債・純資産の部 | ||

|---|---|---|---|

| 現金預金 | 180,000 | 買掛金 | 170,000 |

| 売掛金 | 92,000 | 長期借入金 | 300,000 |

| 商品 | 59,500 | 資本金 | 400,000 |

| 建物 | 500,000 | 資本剰余金 | 50,000 |

| 備品 | 118,500 | 利益剰余金 | 30,000 |

| 資産合計 | 950,000 | 負債純資産合計 | 950,000 |

流動比率 = %

当座比率 = %

中小企業診断士「財務・会計」令和2年第11問

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

【資 料】

〔解答群〕

中小企業診断士 財務・会計過去問 令和2年度

https://ja.mondder.com/questions?id=134