公認会計士短答式試験 管理会計論過去問令和4年第1回(解説なし)

オプション

問題文正答率:33.33%

問題1 原価計算制度に関する次の記述のうち,我が国の「原価計算基準」に照らして正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 原価計算制度は,財務会計機構と有機的に結びつき常時継続的に行われる計算体系であり,財務諸表の作成(棚卸資産や売上原価等の表示)に必要な情報の提供のみを目的としている。

- 実践規範として設定された「原価計算基準」は,「企業会計原則」の一環を成し,そのうちとくに原価に関して規定したものであるが,必要に応じて,経営の基本計画および予算編成における選択的事項の決定に必要な差額原価や機会原価等の計算についても適用される。

- 原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは,単一ではないが,原価計算制度は大別して,実際原価計算制度と標準原価計算制度とに分類することができる。

- 実際原価計算制度においても,原価管理上必要ある場合には,必要な原価の標準を勘定組織のわく外において設定し,これと実際との差異を分析し,報告することがある。

選択肢

https://ja.mondder.com/sq?id=6458🔗

問題文正答率:33.33%

問題2 あなたは,当工場の原価計算課に今月より配属された新入社員の上司であるとする。早速,当工場で生産している主力製品Xの原価計算の作業を担当させることとした。社員研修の一環として費目別計算に関する次の〔資料〕のデータを渡して,①材料費,②間接労務費,③経費の計算を依頼した。

新入社員から報告のあった計算結果はア~エのとおりであるが,かつての自分と同様の誤りが認められるようである。

我が国の「原価計算基準」に照らして,計算結果に含まれる誤りの箇所の組合せとして最も適切な番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の百万円未満を四捨五入すること。

〔資料〕

材料受払関係

前月末残高 1,000kg(736百万円)

当月総仕入高 11,200kg(仕入先から850,000円/kgで購入)

当月総返品高 800kg(当月緊急発注により急遽納入してもらったが,検収時に不良品であることが判明したため直ちに返品したもの。材料返送費の負担はない。)

当月払出高 9,900kg

当月末残高 1,500kg

材料の消費価格の計算は総平均法による。

直接工労務費関係

当月勤務時間 2,356,200時間

直接工加工時間 2,105,600時間

直接工手待時間 39,000時間

直接工設備保守点検時間 49,000時間

直接工段取時間 27,000時間

直接工離脱時間(賃金支給対象外) 135,600時間

直接工予定賃率 1,520円/時間

前月末未払額 108百万円

当月支払額 3,656百万円

当月末未払額 126百万円

間接工労務費関係

前月末未払額 56百万円

当月支払額 915百万円

当月末未払額 42百万円

その他

材料引取運賃 228百万円

製品Xの出荷配送費 1,125百万円

工場長及び工場事務員給料 82百万円

工場用福利施設負担額 15百万円

本社ビル修繕費 123百万円

工場事務棟修繕費 56百万円

工場設備減価償却費 524百万円

製品Xの広告宣伝費 823百万円

定期預金利息 57百万円

工場空き地の売却益 23百万円(材料仕入先への売却)

- 材料費 8,316百万円

- 賃率差異 299百万円(不利差異)

- 間接労務費 983百万円

- 経費 595百万円

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6459🔗

問題文正答率:33.33%

問題3 個別原価計算に関する次の記述のうち,我が国の「原価計算基準」に照らして正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 正確な製品原価を算定するために,直接費は発生のつど又は定期に整理分類して,これを適切な配賦基準にしたがって製品ごとの指図書に配賦する。

- 仕損が補修によって回復でき,補修のために補修指図書を発行する場合には,補修指図書に集計された製造原価を仕損費とする。

- 原価差異は,当年度の売上原価と期末におけるたな卸資産に科目別に配賦しなければならない。

- 実際部門別個別原価計算では,原価要素の全部又は一部は,まずこれを各製造部門および補助部門に賦課又は配賦する。たとえば,製造間接費のほか,直接労務費も製造部門に集計することがある。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6460🔗

問題文正答率:33.33%

問題4 当工場では我が国の「原価計算基準」にしたがって実際個別原価計算を実施している。次の〔資料〕に基づき,当月の原価計算の結果として最も適切な番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の円未満を四捨五入すること。

〔資料〕

年間の予算データと操業度

製造間接費予算 17,280,000円

予定材料消費価格 1,500円/kg

予定消費賃率 1,900円/時間

達成可能最大操業度 12,000時間

予定操業度 9,600時間

正常操業度 9,000時間

当月の実績データ

製造指図書データ

#100 #200 #101 #201 実際材料消費量 800kg 600kg 400kg 1,200kg 実際直接作業時間 1,600時間 900時間 800時間 2,400時間 実際直接材料費 4,490,000円

実際直接労務費 10,850,000円

実際製造間接費 10,230,000円

- その他

- (1) 製造間接費は実際直接作業時間を基準として予定配賦する。また,予定配賦率の計算において,仕損費の予定額は算入しない。

- (2) 生産と販売を考慮した比較的短期の操業度を基準操業度として採用する。

- (3) #100の一部に正常仕損が発生し,代品を生産するために新製造指図書#101を発行した。#100は全て完成し,納品済である。なお,#100の実際材料消費量のうち30%が仕損品となり,5%が作業屑として発生した。仕損品はkg当たり700円で評価され,作業屑はkg当たり500円で評価された。

- (4) #200の全てが正常仕損と判明し,代品を生産するために新製造指図書#201を発行した。#201は全て完成したが,未納入である。なお,仕損品はkg当たり600円の評価額が見込まれる。

- (5) 仕損品および作業屑は軽微なものではない。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6461🔗

問題文正答率:33.33%

問題5 総合原価計算に関する次の記述のうち,我が国の「原価計算基準」に照らして正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 組別総合原価計算では,一期間の製造費用を組直接費と組間接費又は原料費と加工費とに分け,個別原価計算とは異なり,組直接費又は原料費は,各組の製品に賦課し,組間接費又は加工費は,適当な配賦基準により各組に配賦する。

- 単純総合原価計算,等級別総合原価計算および組別総合原価計算は,いずれも原価集計の単位が期間投入量であることを特質とする。すなわち,いずれも継続製造指図書に基づき,一期間における投入量について総製造費用を算定し,これを期間投入量に集計することによって完成品総合原価を計算する点において共通する。

- 総合原価計算において,製造工程が二以上に連続する工程に分けられ,工程ごとにその工程製品の総合原価を計算する方法を工程別総合原価計算という。工程別総合原価計算の累加法によると,一工程から次工程へ振り替えられた工程製品の総合原価を,前工程費又は原料費として次工程の製造費用に加算する。この場合,工程間に振り替えられる工程製品の計算は,予定原価又は正常原価によることができる。

- 単純総合原価計算は,同種製品を反復連続的に生産する生産形態に適用する。単純総合原価計算にあっては,一原価計算期間に発生した全ての原価要素を集計して当期製造費用を求め,これに期首仕掛品原価を加え,この合計額を,完成品と期末仕掛品とに分割計算することにより,完成品総合原価を計算し,これを製品単位に均分して単位原価を計算する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6462🔗

問題文正答率:33.33%

問題6 当工場はA製品とB製品を生産・販売している。第1工程において連産品であるC半製品とB製品が生産され,第2工程においてC半製品に追加加工がなされて販売可能なA製品となる。〔資料〕に基づき,当月における原価計算の結果として最も適切な番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の円未満を四捨五入すること。

〔資料〕

第1工程の生産・原価データ

(注1)原料は全て第1工程の始点で投入されている。

(注2)( )内の数値は,加工費進捗度を示している。

- 第1工程の完成品の内訳は,C半製品が3,250kg,B製品が2,750kgである。C半製品とB製品は第1工程の終点で分離される。また,第2工程に投入されたC半製品のうち250kgは,第2工程終点で副産物になる。

- A製品の見積売価は@7,100円であり,B製品の見積売価は@7,800円である。副産物の見積売価は@3,200円である。第2工程の追加加工費は650,000円であった。

- 結合原価を配分する方法は「原価計算基準」で定められた方法とする。

その他の計算条件

- (1) 正常減損は第1工程を通じて平均的に発生している。第2工程では減損は発生しない。減損費の処理は非度外視法を用いている。正常減損費の負担関係は理論的に適切な方法によるものとする。

- (2) 月末仕掛品原価への原価配分は平均法によって計算する。

- (3) 当月完成したA製品およびB製品は,全て見積売価で販売されている。

- (4) 副産物は軽微なものではない。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6463🔗

問題文正答率:33.33%

問題7 標準原価計算制度に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 原価標準には,様々な種類があるが,原価標準を適用する期間,つまり改訂の頻度によって,基準標準原価と当座標準原価が区別される。基準標準原価は,設定した標準を長期間にわたって適用し,生産条件や経営環境の大きな変化がない限り,改訂されない。これに対して,当座標準原価は,標準原価が実状に即しているかを頻繁に検討し,必要に応じて改訂される。

- 原価標準を設定する際に,価格水準,能率水準,操業水準が決定される。これらの水準を組み合わせることで,原価標準は,厳格度という点から,理想的標準原価,現実的標準原価,正常標準原価(正常原価)などに区分される。我が国の「原価計算基準」によれば,標準原価計算制度において用いられる標準原価として,理想的標準原価と現実的標準原価が示されている。

- 正常標準原価(正常原価)は,経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し,これに将来の趨勢を加味して決定される。具体的には,正常価格水準,理想能率水準,実際的生産能力水準を組み合わせて設定した標準原価である。正常標準原価は,経済状態が安定している場合,期間損益計算目的に適合している。

- 現実的標準原価は,良好な能率のもとで達成が期待される標準原価であり,通常生じると想定される減損,仕損などの余裕率を含んでいる。具体的には,当座価格水準,達成可能高能率水準(あるいは期待実際能率水準),期待実際操業水準を組み合わせて設定される。経済状態が安定していない状況下でも,原価管理目的に適する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6464🔗

問題文正答率:33.33%

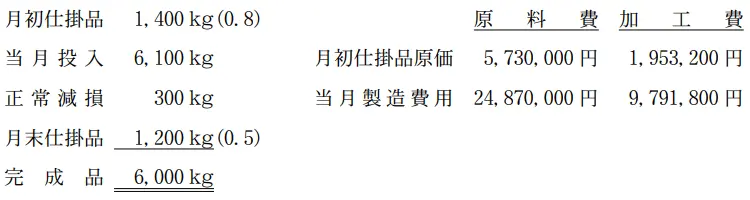

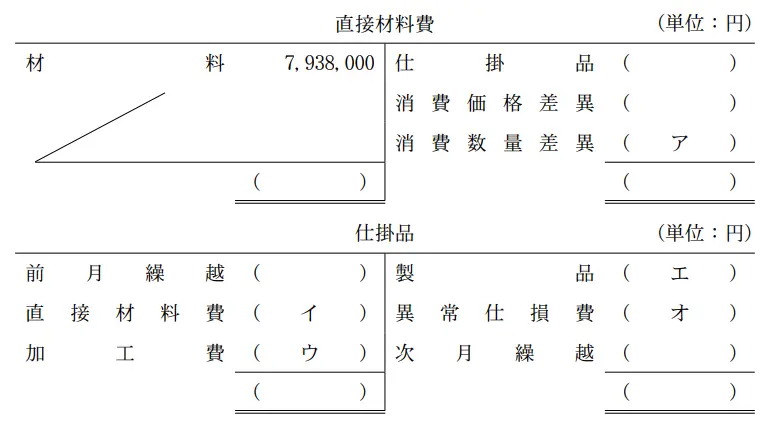

問題8 製品Pを製造している当社では,シングル・プランによる全部標準原価計算を採用している。次の〔資料〕に基づき,直接材料費勘定および仕掛品勘定の空欄( ア )~( オ )に入る金額を計算し,正しい金額の組合せとして最も適切な番号を一つ選びなさい。

〔資料〕

- 製品P1個当たりの標準原価カード(仕損費は含まない。)

直接材料費 @600円/kg ×5kg 3,000円 加工費 @1,000円/時間 ×2時間 2,000円 5,000円 - 仕損に関する情報

製品Pの製造では,工程の終点で正常仕損が発生する。正常仕損率は,完成品に対して3%が想定されており,それを超えて発生する仕損品の原価は異常仕損費とする。正常仕損費の処理は,理論的に適切な方法によるものとする。なお,正常仕損品,異常仕損品ともに,処分価値はない。

- 当月の生産データ

月初仕掛品 500個(60%)

当月投入 2,500個

合計 3,000個

仕損品 100個

月末仕掛品 300個(50%)

完成品 2,600個

(注1)材料は全て工程の始点で投入されている。

(注2)( )内の数値は,加工費進捗度を示している。

- 当月の実際原価データ

直接材料費実際発生額 7,938,000円(直接材料実際消費数量12,600kg)

加工費実際発生額 5,304,000円(実際加工時間5,200時間)

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6465🔗

問題文正答率:33.33%

問題9 管理会計の基礎知識に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

- コミッティド・キャパシティ・コスト(committed capacity cost)は,キャパシティの保有に関する長期的な意思決定によって発生額が決まる原価である。その発生額を管理するには長期的な意思決定の合理性が求められ,短期的にはキャパシティの利用度を高めてコストの回収を図ることが重視される。

- ライフサイクル・コスティング(life-cycle costing:LCC)には二つのタイプがある。一つは,製品・サービスの供給者側からみた LCC であり,もう一つは,製品・サービスの需要者側からみた LCC である。供給者が考慮しなければならないのは,前者の意味での LCC のみである。

- 事業部制を採用している企業が本社費・共通費を各事業部に配賦する理由の一つに,本社・共通部門に対する牽制機能への期待があげられる。この機能は,本社・共通部門の費用の大きさに対する事業部側の関心が高まり,本社・共通部門の肥大化に対して一定の抑制力が働くことを意味する。

- 経営レバレッジ係数(degree of operating leverage)は,総費用に占める固定費の割合が大きくなるほど,売上高の変化率に比べて営業利益の変化率がより大きくなることの程度を測る指標である。この指標の数値は,売上高が減少して損益分岐点に近づくにつれて小さくなる。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6466🔗

問題文正答率:33.33%

問題10 当社は,品質管理問題に取り組むため,品質原価計算を導入している。次の〔資料〕に基づき,以下の文章の( ア )~( ウ )に当てはまる正しい数値の組合せとして最も適切な番号を一つ選びなさい。

〔資料〕

| 現在 | 1年後 | |

|---|---|---|

| 仕損費 | 10,500万円 | 8,200万円 |

| 製品設計改善費 | 12,500万円 | 12,600万円 |

| 損害賠償費 | 1,600万円 | 1,400万円 |

| 製品出荷後補修費 | 7,700万円 | 7,500万円 |

| 製造工程自体の検査費 | 2,000万円 | 1,900万円 |

| 返品廃棄処分費 | 2,400万円 | 2,300万円 |

| 製造工程改善費 | 18,500万円 | 19,100万円 |

| 製品出荷検査費 | 6,000万円 | 6,200万円 |

| 購入材料受入検査費 | 4,400万円 | 5,200万円 |

| 不良品手直費 | 3,300万円 | 3,300万円 |

品質管理活動を充実させることが計画されており,1年後の予防原価は,現在の金額に比べて( ア )万円増加し,1年後の評価原価は,現在の金額に比べて( イ )万円増加する予定である。一方,1年後の失敗原価は,現在の金額に比べて( ウ )万円減少することが見込まれているため,品質管理活動の充実は有益であると考えられる。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6467🔗

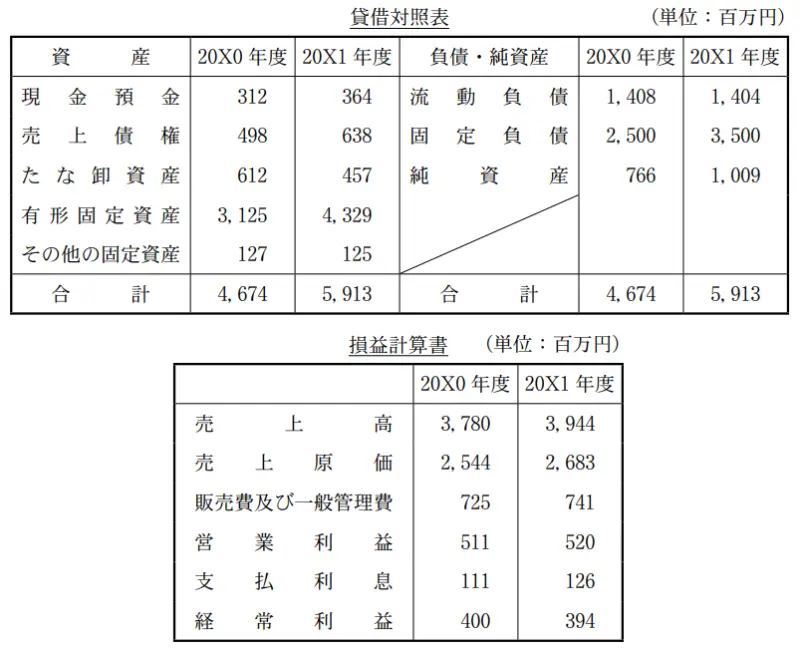

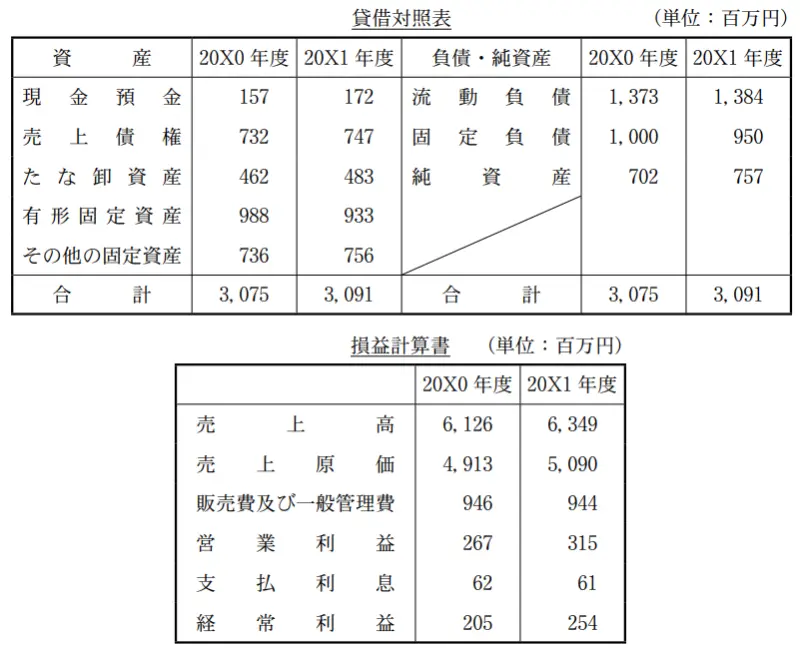

問題文正答率:33.33%

問題11 次の〔資料〕に基づき,A社とB社の財務情報分析に関する以下の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の小数点第2位を四捨五入すること。

ただし,総資産経常利益率,総資産営業利益率,純資産経常利益率,総資産回転率,負債利子率の算定にあたり,貸借対照表項目は20X0年度末と20X1年度末の数値の単純平均を,また,損益計算書項目は20X1年度の数値を用いること。

〔資料〕

A社の財務情報

B社の財務情報

- 20X1年の総資産経常利益率を売上高経常利益率と総資産回転率に分解した場合,A社の売上高経常利益率はB社のそれの2倍以上の水準であり,B社の総資産回転率はA社のそれより1.3回以上多い。

- 20X0年度から20X1年度にかけて,流動比率と当座比率の両方において,A社よりB社のほうが改善している。

- 20X1年度におけるA社,B社の純資産経常利益率と総資産営業利益率の関係をそれぞれ分析すると,両社とも財務レバレッジはプラスの方向に作用し,それが作用する程度はA社のほうが小さいと判明する。

- 20X0年度から20X1年度にかけて,A社の売上高経常利益率は0.6ポイント悪化し,それに対して,B社の売上高経常利益率は0.7ポイント改善している。収益性の格差が縮小した一番大きな要因は,売上原価率,売上高販売費及び一般管理費率,売上高支払利息率の3つの指標のうちでは,売上原価率に求められる。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6468🔗

問題文正答率:33.33%

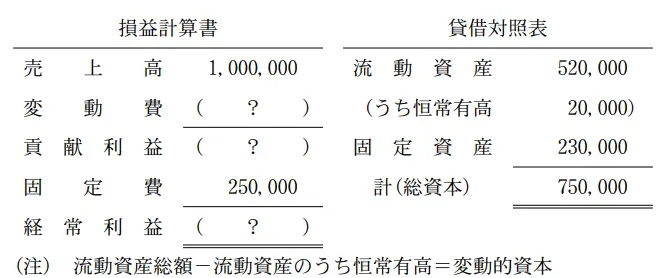

問題12 当社は,A製品とB製品の製造販売に従事している。当期の財務状況は次の〔資料〕のとおりであり,当期の財務データを前提に次期の利益計画を策定する。ただし,市場調査を踏まえて,A製品の次期の製造販売数量については当期と同じ水準のままに据え置くことを決定した。次期について,(ア)全社の損益分岐点売上高と,(イ)全社で目標総資本経常利益率10%を達成するときのB製品の製造販売数量をそれぞれ計算し,正しいものの組合せとして最も適切な番号を一つ選びなさい。

〔資料〕

- 損益計算書および貸借対照表は次のとおりである(単位:千円)。

- 全社の売上高の内訳はA製品400,000千円,B製品600,000千円である。

- 販売価格は,A製品が4,000円/個,B製品が2,500円/個である。

- 変動費は,A製品が2,700円/個,B製品が2,000円/個である。固定費は全て共通固定費である。

- 資本は,売上高に比例して増減する変動的資本と,一定額である固定的資本に分けて把握されている。変動的資本のうち,A製品に関連するものは260,000千円,B製品に関連するものは240,000千円である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6469🔗

問題文正答率:33.33%

問題13 予算管理に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 損益予算編成時の予算ゲームによって費用の過小見積もりが行われることで,利益目標の達成が容易になるように予算に組み込まれた余裕を予算スラックという。

- 企業内の各部門の管理者が予算編成に参画することで,自ら受容できる目標としての予算の策定が期待される。それによって,管理者が予算の達成に向けて動機づけられる。

- 製造部門のようなコスト・センターの場合,原価の発生額についてのみ意思決定権限を有するため,プロフィット・センターとしての業績管理が行われることはない。

- 目標値としての予算の規範性は,総合的な利益管理の手段であることに求められる。これは,企業全体の利益目標を調和的に達成するために,各部門が自己の予算目標を達成しなければならないことを意味する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6470🔗

問題文正答率:33.33%

問題14 原価管理に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 原価維持とは,製造段階において標準原価管理等を用いて,標準原価からみた一定の幅の中に実際原価を収めるための活動をいう。

- 原価企画を支える諸要素の一つにバイヤー・サプライヤー関係がある。この取引関係でのサプライヤーには,承認図メーカーや貸与図メーカーがある。このうち貸与図メーカーとは,バイヤーの設計による仕様に従って部品を製造し納入するサプライヤーをいう。

- 原価企画では,新製品の企画・開発・設計段階において,加算方式,控除方式又は折衷方式により目標原価を設定し,目標原価の水準まで実際原価を引き下げる活動が組織的に展開される。

- 戦略的コスト・マネジメントとしての原価企画は,新製品の企画・開発・設計にあたって,顧客ニーズに適合する品質・価格・信頼性・納期等の目標を設定し,上流から下流までの全ての活動を対象として,それらの目標の同時達成を図る短期的な総合的利益管理活動である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6471🔗

問題文正答率:33.33%

問題15 活動基準原価計算(ABC)および活動基準原価管理(ABM)に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

- 伝統的な製品原価計算では,操業度を基準に製造間接費を製品に配賦するのに対し,ABC では,機械運転時間などの操業度関連のコスト・ドライバーを用いることはない。

- ABC では,まず,発生した製造間接費を資源ドライバーによって活動というコスト・プールに割り当てる。次に,各活動に集計された原価を活動ドライバーによって原価計算対象に割り当てる。

- ABC では,活動の階層性に注目し,活動を①製品単位レベルの活動,②バッチ・レベルの活動,③製品支援活動,④工場支援活動に区分する。このうち,②バッチ・レベルの活動とは,一回の購入や生産等バッチごとに実施される活動である。

- ABM によるプロセス改善は,企業活動から付加価値活動と非付加価値活動に区分する活動分析と,それらの活動量を決定する要因を識別するコスト・ドライバー分析の 2つの分析のみから構成される。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6472🔗

問題文正答率:33.33%

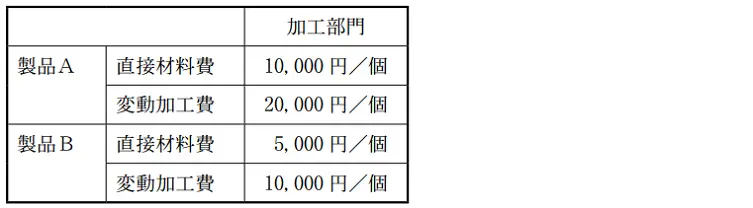

問題16 当工場では,製品Aと製品Bを加工部門で製造し,検査部門で検査した後に販売している。現在,新たな改善案の検討を行っている。それは,加工部門の作業を改善することにより,製品単位当たりの加工時間,製品単位当たりの変動加工費および製品の不良率の低減を図る案である。ただし,この改善案を採用しても販売費及び一般管理費は変化しないものとする。1カ月間に関する次の〔資料〕に基づき,最適な意思決定を行った場合に,現状と比べて増加する月間の営業利益額として最も適切な番号を一つ選びなさい。なお,月初と月末の棚卸資産は存在しない。

〔資料〕

- 現状について

- (1) 製造および販売に関わるデータ

(2) 変動製造原価に関わるデータ

さらに,検査部門での全数調査において,製品Aには6,000円/個,製品Bには5,000円/個の変動製造間接費がそれぞれ発生する。

- (3) 製品Aと製品Bの不良率はいずれも10%であり,検査部門で不合格となった各製品の売却価額はゼロである。

- (4) 共通固定費は1,000万円である。

- (1) 製造および販売に関わるデータ

新たな改善案について

改善に伴う追加的な固定製造原価が毎月200万円発生するが,加工部門の作業の改善により,製品Aの加工時間が1.6時間/個,製品Bの加工時間が1時間/個になり,変動加工費も製品Aが11,000円/個,製品Bが8,000円/個になり,各製品の不良率はいずれも5%になる。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=6473🔗

0

解説・コメント