公認会計士試験短答式試験 管理会計論令和3年過去問(解説なし)

オプション

問題文正答率:28.57%

- 費目別計算において一定期間における原価要素の発生を測定するに当たり,予定価格等を適用する場合には,これを過去の実績における実際価格にできる限り近似させ,価格差異をなるべく僅少にするように定める。

- 材料受入価格差異とは,材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい,一期間におけるその材料の受入金額と実際受入金額との差額に実際受入数量を乗じて算定する。また,材料消費価格差異とは,材料の消費価格を予定価格等をもって計算することによって生ずる原価差異をいい,一期間におけるその材料費額と実際発生額との差額として算定する。

- 加工費配賦差異とは,部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい,一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

- 振替差異とは,工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい,一期間におけるその工程製品の振替価額と実際額との差額として算定する。

選択肢

https://ja.mondder.com/sq?id=138🔗

問題文正答率:28.57%

問題2 当工場では,毎月 21 日から翌月 20 日までを工場従業員の給与計算期間とし,毎月 25日に給与の支払いを行っている。次の〔資料〕に基づき,ア〜エの記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。(7点)

〔資料〕

- ⑴ 当月の直接工のデータ

- 基本給支払額 10,942,000円

- 加工時間 6,800時間

- 間接作業時間 380時間

- 段取時間 540時間

- 手待時間 180時間

- 定時休憩時間 200時間

- 予定賃率 1,400円/時間

- 直接工に対する前月賃金未払額 3,400,000円,当月賃金未払額 3,372,000円

- ⑵ 当月の間接工のデータ

- 基本給支払額 7,590,000円

- 残業時間 840円

- 残業手当の実際割増賃率 350円/時間

- 間接工に対する前月賃金未払額 254,000円,当月賃金未払額 280,000円

- ⑶ 工場従業員に関するその他の当月のデータ

- 工場事務員給料 1,360,000円

- 従業員賞与手当 1,080,000円

- 退職給付費用 950,000円

- 法定福利費 270,000円

- 厚生費 555,900円

- 福利施設負担額 300,000円

- 当月の間接労務費は,12354000 円である。

- 当月の間接工の実際労務費要支払額は,7884000 円である。

- 当月の賃率差異は,118000 円の有利差異である。

- 当月の直接工に関する予定賃率による労務費は,11060000 円である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=139🔗

問題文正答率:28.57%

問題3 個別原価計算に関する次の記述のうち,我が国の「原価計算基準」に照らして正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5点)

- 一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額は,過去の実績や将来における物価の変動,および自社の計画を考慮して算定される。

- 個別原価計算は,種類を異にする製品を連続的に生産する生産形態に適用される。個別原価計算にあっては,特定製造指図書について直接費および間接費を集計し,製品原価は,これを当該指図書に含まれる製品の生産完了時に算定する。

- 予定操業度は,技術的に達成可能な最大操業度ではなく,この期間における生産ならびに販売事情を考慮して定める。

- 直接費は部門ごとに把握し,これを適切な配賦基準に基づいて製造指図書に配賦する必要がある。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=140🔗

問題文正答率:28.57%

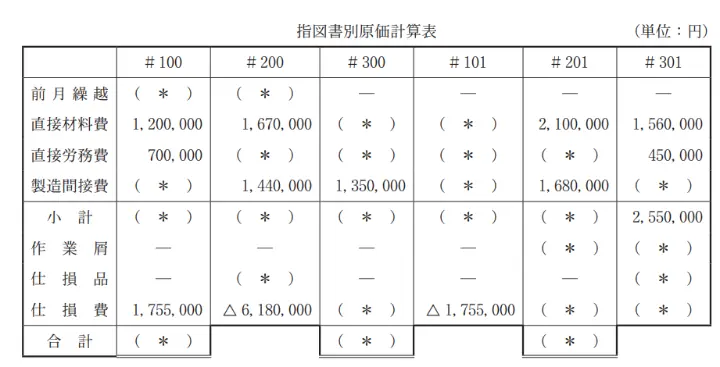

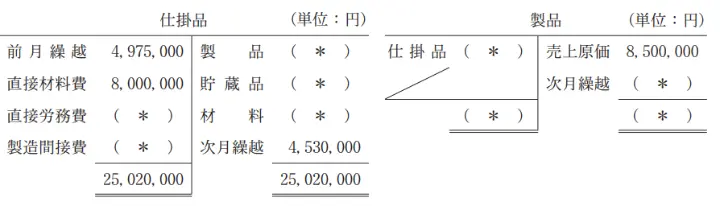

問題4 当工場では,単純個別原価計算を実施している。次の〔資料〕に基づき,指図書別原価計算表を作成し勘定記入を行うときに,ア〜エの記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。なお,( * )に当てはまる数値については各自推定すること。( 8 点)

〔資料〕

- # 100に一部仕損が生じ,補修するために新製造指図書 # 101 を発行した。# 100は全て当月に完成し,納入済みである。

- # 200 の全てが仕損となり,代品を製作するために新製造指図書 # 201 を発行した。# 201は当月に全て完成したが未納入である。

- # 300 は当月着手したものであるが,一部仕損が生じたため,代品を製作するために新製造指図書 # 301 を発行した。# 300 は受注した 100 トンのうち当月に完成した15トンを納入した。納入分は,予定製造単位原価( 1 トン当たり)80,000 円で計算する。

- # 200 と # 300 の製造中に生じた仕損品は,全て売却する予定である。それぞれの評価額は,# 200 が 300,000 円,# 300 が 220,000 円である。

- # 201 と # 301 の各原料から作業屑が生じた。それぞれの評価額は,# 201 が240,000 円,# 301 が 110,000 円である。作業屑はリサイクルし,その評価額は指図書別原価計算表において製造原価から控除する。

- 製造間接費は,直接労務費を基準に配賦する。配賦率は 120 %である。

- # 100 の前月繰越額は2,835,000円である。

- # 300 の直接労務費は1,125,000円であり,# 101 の直接材料費は420,000円である。

- 製造間接費の合計額は6,570,000 円である。

- 仕掛品から貯蔵品に振り替えられる金額は 520,000円,材料に振り替えられる金額は350,000円である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=141🔗

問題文正答率:42.86%

問題5 当社は,事業買収を進め,現在は四つの工場で異種・複数の製品を製造し,販売している。当社は多角化が進み業績も安定してきたため,株式公開の準備に着手したところであるが,監査法人から,株式公開のために二つの工場の原価計算システムを改める必要があるという指摘を受けた。以下の工場のうち,原価計算システムを改める必要のある工場の組合せとして最も適切な番号を一つ選びなさい。( 5 点)

| 工場 | 生産概要 | 原価計算システム概要 |

|---|---|---|

| 第1工場 | 原料を三つの工程で加工し,等級別製品を連続生産している。第一工程では原料を加工して単一の中間品Aを製造し,第二工程では中間品Aを加工して三種類の中間品(B・C・D)を組別に製造する。第三工程では中間品(B・C・D)を組み合わせて加工し,四種類の等級製品を製造している。 | 工程ごとに異なる原価計算システムを使っている。第一工程では単純総合原価計算を行い,第二工程では組別総合原価計算を行い,第三工程では等級別総合原価計算を行っている。 |

| 第2工場 | 当工場の開業時は連産品E・Fを製造していたが,その10年後には,これらに加えて,連産品G・Hと等級品I・Jも製造している。 | 工場開業時に導入した原価計算システムが安定稼働しているため,継続して利用している。当システムは,各製品の正常市価を基準とした等価係数を用いた原価計算を行う。 |

| 第3工場 | 同一の原料から,異種製品であるK・Lを組別に連続生産している。K・Lともに,原料を加工進捗度に応じて投入する製法を確立し,この製法により製品の品質を高めている。 | 原料が加工進捗に応じて投入される特性を反映し,原料費と加工費について,それぞれ一定の配賦基準を定めて,各組に配賦している。 |

| 第4工場 | かつては特注品を個別受注生産していたが,熟練工の退職が続いたため,特注品の生産はやめ,現在は汎用の製品M・Nの量産のみを行っている。両製品ともに需要の変動が大きいため,毎月の需要予測に基づき製品別に月次製造指図書を発行して月次でバッチ生産を行っている。 | 製造指図書が発行されているため,かつて個別受注生産のみを行っていた時期に導入した個別原価計算システムを,現在もそのまま利用している。 |

選択肢

解説・コメント

https://ja.mondder.com/sq?id=142🔗

問題文正答率:28.57%

問題6 当工場は,工程の始点で原料を投入し,初期加工を施して中間品である連産品A,Bを生産している。これらの連産品は工程の終点で分離され,それぞれ追加加工され,連産品Aは製品Aとして,連産品Bは製品Bとして完成する。当社は,来期の事業計画を策定するため,両製品の売上総利益を分析中である。

次の〔資料〕に基づき,当月における製品Aと製品Bの売上総利益の関係を示すものとして最も適切なものの番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の千円未満を四捨五入すること。( 8 点)

〔資料〕

- 1.当月の初期加工工程の生産データと原価データ(抜粋)

数量 原料費 加工費 当月原料投入量 100,000kg 1,056,000千円 2,160,235千円 月初仕掛品 5,500kg(0.3) 65,850千円 34,455千円 月末仕掛品 1,500kg(0.8) 各自計算 各自計算 - (注)( )内の数値は仕掛品の加工費進捗度を示している。なお,原料が投入された直後に投入量の 4 %に相当する正常減損が発生した。

- 2.連産品に係るデータ

- ⑴ 中間品完成高のうち,連産品Bの数量は,連産品Aの数量の 1.5 倍である。

- ⑵ 当月の分離後の個別加工費および実際販売単価

正常個別加工費 実際個別加工費 実際販売単価 連産品A 3,348,000千円 3,018,200千円 各自計算 連産品B 1,123,200千円 1,118,000千円 70千円/kg - ⑶製品Aの正常販売単価は,製品Bの正常販売単価の 1.5 倍であるが,当月には販売促進のため,製品Aについてのみ正常販売単価の10 %相当の売上値引を行った。

- 3.計算条件

- ⑴ 仕掛品の評価方法は先入先出法を採用している。

- ⑵ 月初・月末ともに,追加加工工程の仕掛品在庫および製品在庫はない。

- ⑶ 正常減損費の計算は非度外視法による。

- ⑷ 連結原価は正常市価基準により連産品に配賦する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=143🔗

問題文正答率:28.57%

問題7 標準原価計算制度に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5 点)

- 標準原価計算には種々の方法があるが,これを大別すれば,標準原価計算制度と統計的標準原価計算の二つに分けられる。前者は,標準原価計算を複式簿記機構と結合させ,常時,継続的に行う方法であり,後者は,標準原価計算を複式簿記機構から取り外し,これを統計的補助記録の中で行う方法である。

- 標準原価計算制度では,標準原価をどの計算段階で複式簿記機構の中に組み入れるかによって,原則として,パーシャル・プランとシングル・プランに大別される。シングル・プランでは,仕掛品勘定の借方は標準原価で記入される。これに対して,パーシャル・プランでは,仕掛品勘定の借方は実際原価で記入される。

- 標準原価差額の把握方法には,インプット法とアウトプット法がある。期末に実際生産量に原価標準を乗じて,標準原価を算定し,実際原価と比較することによって,標準原価差額を把握する方法をインプット法という。このとき,標準原価差額は,原価計算期末まで判明しない。原価管理を推進するためには,アウトプット法よりもインプット法のほうが望ましい。

- 標準原価計算の目的は複数あるが,複式簿記と有機的に結合して行われる標準原価計算制度の最大のメリットは,実際原価の偶然的な変動を排除し,原価管理の規範としての信頼性を高めることである。反面,標準原価計算制度では,実際原価の集計に加えて,製品の標準原価の計算が追加的に必要となることから,計算・記帳手続が煩雑化するというデメリットがある。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=144🔗

問題文正答率:28.57%

問題8 当社は標準原価計算制度を採用している。 2 種類の原材料A,Bを工程に投入し,製品Pを産出している。次の〔資料〕に基づき,(ア)原材料Aの歩留差異,(イ)原材料Bの配合差異の組合せとして最も適切なものの番号を一つ選びなさい。なお,計算過程で円未満の端数が生じる場合,その端数を四捨五入すること。( 7 点)

〔資料〕

- 1.製品Pの原材料標準配合表

標準消費量 標準単価 金額 原材料A 20kg 350円/kg 7,000円 原材料B 30kg 200円/kg 6,000円 合計 50kg 13,000円 - 2.当月原材料費実際データ

実際消費量 実際単価 金額 原材料A 22,000kg 354円/kg 7,788,000円 原材料B 30,500kg 199円/kg 6,069,500円 合計 52,500kg 13,857,500円 - 3.当月生産データ

- 製品 P 実際生産量 41,200kg

- (注 3 ) 当工場には,月初仕掛品および月末仕掛品は存在しない。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=145🔗

問題文正答率:57.14%

問題9 管理会計の基礎知識に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5 点)

- ボストン・コンサルティング・グループが開発したプロダクト・ポートフォリオ・マネジメント(product portfolio management)のモデルは,いくつかの前提の下に構築されている。それには経験曲線効果が含まれる。

- 価値連鎖(value chain)とは,製品又はサービスの売り手にとっての価値を創り出す諸活動の繋がりを意味する。価値連鎖の枠組みを企業内部に限定せず,その枠組みを拡大して上流や下流の企業と連携することが,持続的な競争優位を確保するためには重要である。

- ホテル業界や航空業界などで主に導入されている収益管理の手法にレベニュー・マネジメント(revenue management)がある。これは,需要に応じて販売価格等を変えることで企業利益の最大化を目指す手法である。

- 短期利益計画に際し,原価・営業量・営業利益の関係の分析が有用である。この分析において,法人税率が上昇する場合,その他の条件を一定とすれば損益分岐点売上高は増大する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=146🔗

問題文正答率:28.57%

問題10 財務情報分析に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5 点)

- 総資本利益率における総資本に対比すべき利益として,損益計算書上の経常利益の数値をそのまま用いるのが理論的に妥当する。

- 棚卸資産回転率が年間 8 回転の場合,棚卸資産回転月数は 1.5 か月で,棚卸資産回転日数は 45.625 日である。ただし, 1 年は 365 日とする。

- 生産性とは,付加価値を生み出す企業の能力を意味する。ここで付加価値とは,企業が外部から購入した原材料やエネルギーに対して,新たに生み出した価値をいう。

- ROA(return on assets)10 %,ROE(return on equity)8 %, 負 債 資 本 倍 率〔 算式:負債÷自己資本〕2 倍,実効税率 50 %の場合,負債利子率は 4 %である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=147🔗

問題文正答率:28.57%

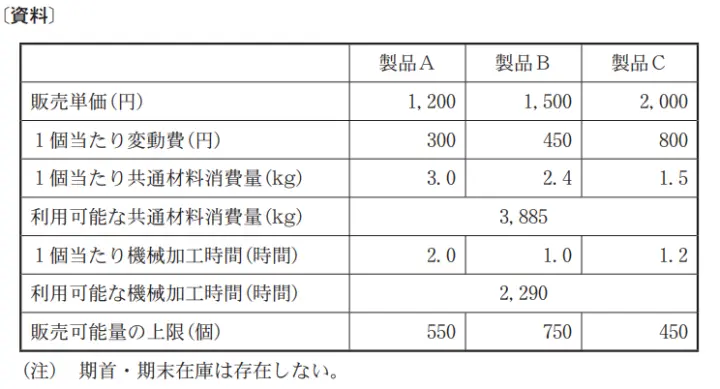

問題11 製品A,B,Cを製造販売している当社は,次期の利益計画を立案中である。これらの製造に当たっては共通の材料および共通の製造設備を必要とする。さらに,販売可能量の上限は決まっている。次の〔資料〕に基づき,文中の( ア )に当てはまる数値として最も適切なものの番号を一つ選びなさい。なお,( * )に当てはまる数値については各自推定すること。( 7 点)

上記の〔資料〕に基づき,最も大きな貢献利益を得ることができる製造販売量の組み合わせは,製品Aが( * )個,製品Bが( * )個,製品Cが( * )個である。以上を踏まえてさらに利益向上策を検討した結果,共通材料の代替品を使用すれば製造できることが判明した。ただし,代替品の購入価格は現在のものより 1 kg 当たり 60 円高くなるが,この代替品を使って製造販売した場合に,その代替品を使わなかった場合と比べて,貢献利益は最大( ア )円増加する。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=148🔗

問題文正答率:28.57%

問題12 予算管理に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5 点)

- ボトムアップ型予算は,現場への動機づけを重視して予算を主体的に編成させる方式であるが,全社的な利益計画との不整合をもたらすおそれがある。

- 予算ゲームは,予算編成過程における交渉上のゲームである。こうした交渉上のゲームは,特にトップダウン型予算において生じる。

- 予算による統制は,事前統制,期中統制,事後統制に分類される。期中統制において,管理者は,予算執行過程で予算目標の進捗状況を確認し,必要に応じて是正措置をとることが必要である。

- 予算管理の目的の一つに,企業全体の利益目標を達成するために,具体的な計画を設定して希少な経営資源を配分することがある。この目的によると,予算目標は,達成が困難な水準のタイトネス(厳しさ)で設定されるのが望ましい。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=149🔗

問題文正答率:28.57%

問題13 資金管理とキャッシュ・フロー管理に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。( 5 点)

- 流動比率は,企業の短期的な債務返済能力を示す指標である。この比率は,流動負債を流動資産で除して計算され,債務返済能力の点からは高いほど望ましい。

- 流動資産から流動負債を差し引いた運転資金がプラスであれば,運転資金は長期借入金のみによってまかなわれていることを示している。

- 売上債権回転期間(日),棚卸資産回転期間(日)および仕入債務回転期間(日)に基づけば,収支の日数差は次式によって算出される。売上債権回転期間(日)+棚卸資産回転期間(日)−仕入債務回転期間(日)

- 手元流動性を構成する資産項目は全て,短期のうちに換金して設備投資や債務返済等に充当できる流動性の著しく高い資金である。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=150🔗

問題文正答率:42.86%

問題14 当社は,事業部制を採用し,A事業部とB事業部の業績評価指標として投下資本利益率〔算式:税引前営業利益÷投下資本〕を利用してきた。しかし,現在,新たな業績評価指標として残余利益〔算式:税引後営業利益−資本コスト〕の導入も検討している。次の〔資料〕に基づき,以下の文章の( ア )と( イ )に当てはまる正しい数値の組合せとして最も適切なものの番号を一つ選びなさい。なお,( * )に当てはまる数値については各自推定すること。( 8 点)

〔資料〕

- A事業部の投下資本は,B事業部の投下資本の 60 %である。

- B事業部の税引後営業利益は 19,600 千円である。

- 資本構成は,有利子負債が 50 %,自己資本が 50 %である。

- 有利子負債の利子率は 6 %である。

- 実効税率は 30 %である。

まず,従来どおり各事業部の投下資本利益率を計算した。その結果,A事業部の投下資本利益率は 20 %,B事業部の投下資本利益率は( ア )%となった。

次に,新たに各事業部の残余利益を試算した。試算に際して,当社の資本構成を前提に,自己資本の期待収益率を( イ )%と設定し,加重平均資本コスト率を計算した。その結果,加重平均資本コスト率は( * )%となった。さらに,この加重平均資本コスト率に各事業部の投下資本を乗じて資本コストの金額を求め,各事業部の残余利益を試算した。その結果,A事業部の残余利益は 8,820 千円,B事業部の残余利益は 9,800 千円となった。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=151🔗

問題文正答率:28.57%

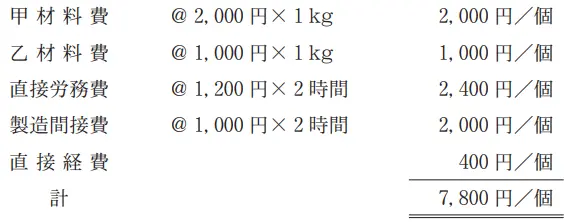

問題15 複数の製品を量産している当社は,そのうち製品Aの量産に際し,これに組み付ける部品αも自製してきた。しかし,製品Aの競合製品が値下げされたため,製品Aの原価低減の方策を探ることにした。その結果,来月よりP社から部品αを外部購入する案が提起された。業務執行上の意思決定に関する次の〔資料〕に基づき,以下の記述のうち最も適切なものの番号を一つ選びなさい。( 8 点)

〔資料〕

- 全部原価計算による部品αの 1 個当たりの製造原価

- 甲材料は常備材料であり, 1 kg 当たり 2,000 円で大量購入した 12,000 kg の在庫を保有している。この材料は,現在では1 kg当たり2,200円で購入することができる。

- 乙材料は部品αを製造するための固有の材料であり,1 kg 当たり 1,000 円で購入した 9,000 kg の在庫を保有している。この材料は,現在では 1 kg 当たり 900 円で購入することができる。部品αを外部購入に切り替える場合,この材料を他の用途に転用することはできず売却収入も処分コストもゼロであると見込まれる。

- 直接労務費は直接工に分類された工員の賃金であり,全て月給制で支払われている。外部購入の場合には,他の部門の作業に一部振り向けることができ,これによってその部門のパートの賃金を月間で 10,000,000 円節約できる。

- 部品α製造部門の製造間接費の配賦基準は直接作業時間であり,予算上の 1 か月の基準操業度は 18,000 時間である。製造間接費予定配賦率のうち変動費率は 200 円/時間である。この変動費は部品αを自製しなければ発生せず,固定製造間接費は外部購入しても変化しないものとする。

- 直接経費 400 円/個の内訳は,外注加工賃 200 円/個と部品α加工専用機械の減価償却費 200 円/個である。部品αの自製を行わなければこの外注加工賃は発生しなくなる。また,部品α加工専用機械には他の用途がなく,中古品として外部に売却できないと見込まれる。

- 部品αの月間の必要量は,9,000 個と予定されている。部品αと製品Aの月初・月末在庫はない。

- P社から部品αを外部購入する場合,月間購入契約量が 7,000 個を超える場合,購入契約量のうち,7,000 個までは 1 個当たり 4,000 円で購入するが,7,001 個以上は1 個あたりその 5 %引きで購入できる。また,この他に検収等の作業の原価がかかるが,これらの作業には,部品αを外部購入する場合に作業の無くなる残りの転用不能な直接工を配置することで対応できると見込まれる。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=152🔗

問題文正答率:57.14%

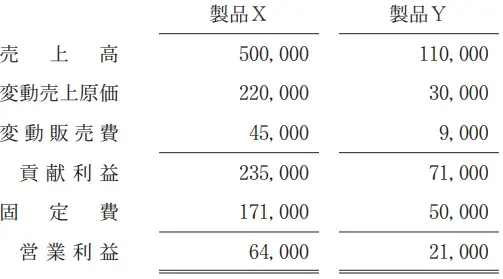

問題16 当社は,製品Xを新たに生産・販売する案(X投資案)と製品Yを新たに生産・販売する案(Y投資案)を比較検討している。X投資案とY投資案に関する次の〔資料〕に基づき,以下の文章の( ア )と( イ )に当てはまる正しい数値の組合せとして最も適切なものの番号を一つ選びなさい。なお,計算過程で端数が生じる場合,計算途中では端数処理せず,最終数値の段階で,年数は年表示で小数点第 2 位を四捨五入し,比率は%表示で小数点第 1 位を四捨五入すること。また,( * )に入る語句については各自推定すること。( 7 点)

〔資料〕

- 1.各製品に関する各年度の損益計算書(単位:千円)

- 2.各設備に関する資料

- 製品Xを生産・販売する場合は設備Xを,製品Yを生産・販売する場合は設備Yを購入し使用する。各設備とも第 1 年度の期首に購入し,設備Xの購入原価は 580,000千円,設備Yの購入原価は 120,000 千円である。各設備とも耐用年数は 5 年, 5年後の残存価額はゼロとする定額法で減価償却費を計算する。ただし,設備Yの 5 年後の売却価額は 10,000 千円と見込まれ, 5 年後のキャッシュ・インフローに含める。

- 3.その他の資料

- ⑴ 各製品の各年度の生産量と販売量は等しい。

- ⑵ 売上は全て現金売上である。また,減価償却費以外の費用は全て現金支出を要する。各製品の各年度の生産・販売に関わる収入,支出は全て年度末に発生する。

- ⑶ 実効税率は 40 %とする。当社は今後 5 年間にわたり黒字企業であると見込まれる。

- ⑷ 資本コスト率は 7 %とする。計算に際して,次の現価係数を用いること。

1年 2年 3年 4年 5年 7% 0.9346 0.8734 0.8163 0.7629 0.7130

まず,累積的現在価値による回収期間を補間法によって計算すると,相対的に短いのは( * )投資案の( ア )年となる。次に,当初投資額を用いて単純投資利益率を計算すると,( * )投資案のほうが( イ )ポイントだけ高い。

選択肢

解説・コメント

https://ja.mondder.com/sq?id=153🔗

0

解説・コメント

便宜上1を正解としていますが出題ミスで正解はないとのことです。