自己資本比率・負債比率・ 財務レバレッジによる安全性分析

2 views

2023-05-092023-05-09

計算式

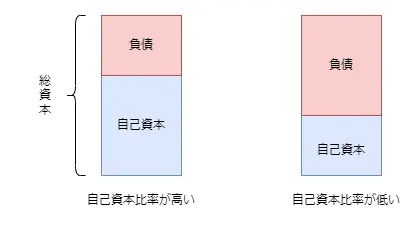

自己資本比率

総資本に占める自己資本の割合を示すのが自己資本比率です。

自己資本には利子がかからず返済義務もないため基本的には自己資本比率が高い方がその企業の安定性は高いと判断されます。

\[ 自己資本比率(\%) = \frac{自己資本}{総資本(総資産)}×100 \]

財務レバレッジ

自己資本比率の分子と分母を入れ替え逆数にしたのが財務レバレッジです。総資本が自己資本の何倍になっているかを表すことができます。

\[ 財務レバレッジ(倍) = \frac{総資本}{自己資本}\]負債比率

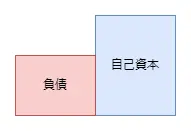

自己資本と他人資本(負債)のバランスをみていくのが負債比率です。基本的には低い方がいいとされています。

\[ 負債比率(\%) = \frac{負債}{自己資本}×100 \]

目安

自己資本比率は一般に40%を超えるのが望ましいとされます。

| 自己資本比率(%) | 負債比率(%) | 財務レバレッジ(倍) | |

|---|---|---|---|

| 全業種 | 39.2 | 155.1 | 2.6 |

| 建設業 | 43.8 | 128.3 | 2.3 |

| 製造業 | 46.0 | 117.2 | 2.2 |

| 情報通信業 | 51.8 | 93.2 | 1.9 |

| 運輸業 | 35.9 | 178.3 | 2.8 |

| 卸売業 | 38.4 | 160.3 | 2.6 |

| 小売業 | 31.4 | 218.2 | 3.2 |

| 不動産・物品賃貸業 | 32.3 | 209.1 | 3.1 |

| 専門・技術サービス業 | 51.3 | 95.1 | 2.0 |

| 宿泊・飲食サービス業 | 14.0 | 615.1 | 7.2 |

| 生活関連サービス・娯楽業 | 34.0 | 194.4 | 2.9 |

| その他サービス業 | 38.9 | 156.9 | 2.6 |

※大企業を含まない調査であり対象期間がコロナ禍の影響を受けている時期なことに注意。

自己資本比率が高すぎるのは問題?

自己資本比率を高めるには、

- 増資を行って新たな自己資本を調達する

- 配当を減らし内部留保を増加させる

などが考えられますが、自己資本率が高く負債比率が低いことで不利に働くとの理論もあるので注意が必要です。

それはMM理論と呼ばれるもので、MM理論によれば法人税が存在する状況下では、負債利用による節税効果のために負債比率が高まる程、節税効果額の割引現在価値分だけ企業価値は上昇するとされます。

負債による節税効果とは、負債には支払利息(金融費用)が必要だがその分は、会計上費用となるので純利益を減らすことができ、その分支払う税額が減り投資家(債権者含む)以外へのキャッシュフローの流出を防止できるというものです。

\[ 節税効果額 = 金融費用×税率 \]極端なことをいえば、自己資本率100%よりも自己資本率0%の方が望ましいということになりますが、現実的には負債が多すぎると倒産のリスクが増し、信用も低下しますので最適な資本構成を考える必要があります。

確認問題

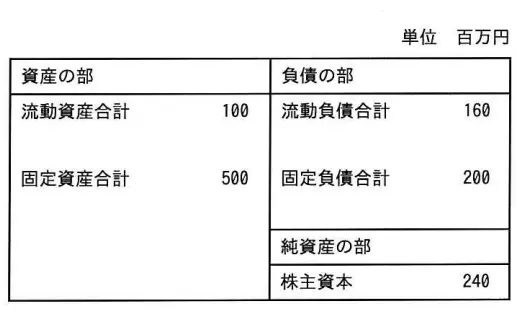

ITパスポート平成30年度春期問11

貸借対照表から求められる、自己資本比率は何%か。

ITパスポート試験過去問 平成30年度春期

https://ja.mondder.com

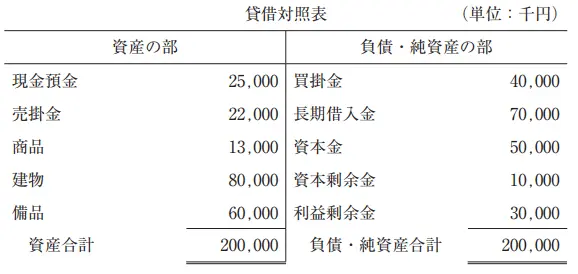

中小企業診断士 財務・会計令和2年度第11問

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

【資 料】

〔解答群〕

中小企業診断士 財務・会計過去問 令和2年度

https://ja.mondder.com